特定口座から新NISAにお金を移す際には、得する場合と損する場合があります。

それぞれのケースについて詳しく説明し、移行のポイントを分かりやすくまとめました。

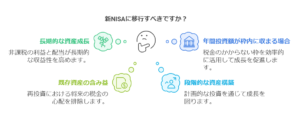

新NISAに移すと得になる場合

以下の条件に当てはまる場合、新NISAに移行することで大きなメリットを得られる可能性があります。

| 条件 | 理由 |

|---|---|

| 長期間で資産を増やしたい場合 | 新NISAでは運用益や配当金が非課税になり、長期的な利益を確保しやすいです。 |

| 年間の投資額が新NISAの枠内で収まる場合 | 非課税枠を活用して、効率よくお金を増やせます。 |

| 含み益がある資産を持っている場合 | 一度売却して再投資することで、将来の利益に課税される心配がなくなります。 |

| 積立で資産をコツコツ増やしたい場合 | 新NISAの積立枠を使えば、計画的な資産形成が可能です。 |

| 将来的に相続対策を考えている場合 | 非課税枠内で資産を管理できるため、相続時の負担を軽減できます。 |

新NISAに移すと損になる場合

次のような状況では、新NISAへの移行が損になる可能性があります。

| 条件 | 理由 |

| 短期間で売却する予定がある場合 | 新NISAでは損益通算ができず、損失が出ても他の利益と相殺できません。 |

| 新NISAの枠を超える資産を保有している場合 | 非課税枠外の資産には税金がかかるため、特定口座の方が便利です。 |

| 市場が不安定で売却のタイミングが難しい場合 | 売却時に損をするリスクが高く、慎重な判断が必要です。 |

| 短期的な利益を重視する場合 | 特定口座の損益通算が使えないと、税負担が増える可能性があります。 |

| 移行の手間やコストを避けたい場合 | 移行には手続きが必要で、追加のコストが発生することがあります。 |

新NISAへの移行手順と注意点

新NISAへの移行をスムーズに行うためには、以下の手順を参考にしてください。

| 手順 | 注意点 |

| 資産を売却して現金化する | 売却益に税金がかかる可能性があるため、売却タイミングを慎重に選びましょう。 |

| 新NISA口座を開設する | 必要な書類を準備し、早めに手続きを進めることが大切です。 |

| 非課税枠内で計画的に再投資する | 投資する商品を慎重に選び、年間の非課税枠を最大限に活用しましょう。 |

| 市場動向をチェックする | 資産売却のタイミングを市場の状況に合わせて調整することが重要です。 |

| 口座の管理を整理する | 特定口座と新NISA口座を適切に管理し、全体の資産を見直しましょう。 |

特定口座と新NISAの使い分け例

投資の目的に応じて、特定口座と新NISAを使い分けると効率的です。

| 投資の目的 | 特定口座が向いている場合 | 新NISAが向いている場合 |

| 短期的な利益を重視する | 他の口座と損益通算を活用して税負担を減らしたい場合 | 税金なしで短期間の利益を確保したい場合 |

| 長期的な資産形成を目指す | 配当金を再投資しながら柔軟に運用したい場合 | 非課税枠を活かして資産を増やしたい場合 |

| リスクを分散したい | 他の口座と組み合わせてリスクを最小限に抑えたい場合 | 長期的な計画に基づき安定運用を目指したい場合 |

| 老後の資金を準備する | 必要に応じて自由に引き出せる仕組みを重視したい場合 | 非課税でコツコツ資産を増やしたい場合 |

特定口座と新NISAを併用するメリット

特定口座と新NISAを併用することで、次のような利点があります。

| メリット | 詳細 |

| 資産管理の柔軟性が高まる | 特定口座で損益通算を活用しつつ、新NISAで非課税枠を活かせます。 |

| 短期と長期の戦略を分けられる | 短期投資を特定口座で、長期投資を新NISAで行うことで効率化が図れます。 |

| 相続対策にも役立つ | 新NISAを活用して、非課税枠を活かした相続計画を立てることが可能です。 |

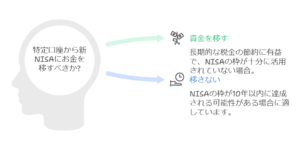

結論

特定口座から新NISAにお金を移すべきかは、投資目標や計画に大きく依存しますが、

長期的に見てどちらがお得かというと、後から税金がかかるより、今税金払ってもNISAで運用するほうがお得です。

NISA枠1,800万円を埋めることが難しい場合は、特定口座からNISA口座へ移すことをおすすめします。

10年以内に埋められそうな場合は、いずれまた特定口座で運用することになるので、あえて移さなくてよいかと思います。

どうぞ参考になさってくださいね!