結論

年収103万円、106万円、130万円の壁を超えると、税金や社会保険の負担が増え、手取りが減る可能性があります。

特に、パートで働く人はこれらの壁を超えるとどの程度の損失が出るのか知っておくことが非常に大切です。

年収の壁を超えることにはリスクがありますが、しっかり計画を立てて対策を講じることで、損失を減らしながらうまく働くことが可能です。

それぞれの年収の壁について、詳しく説明していきます。

年収103万円の壁とは

年収103万円の壁は、主に所得税に関係しています。 年収が103万円以下の場合、所得税はかかりません。しかし、103万円を超えると所得税を払わなければならなくなります。

多くの家庭では、配偶者が年収103万円以下で働くと配偶者控除を受けられるため、家計の税金を減らせるというメリットがあります。

そのため、配偶者が年収103万円を超えないように働くことで、税金を節約し、手取りを増やすことができます。これが「103万円の壁」と呼ばれる理由です。

年収106万円の壁とは

年収106万円の壁は、社会保険への加入に関係しています。 年収が106万円を超えると、厚生年金や健康保険といった社会保険に加入しなければなりません。

この壁は、特に週20時間以上働いている人に影響します。

年収が増えても、社会保険料の支払いが必要になるため手取りが減ってしまうことがあり、これは「逆転現象」と呼ばれています。

つまり、収入が増えても実際に使えるお金が減ることです。

しかし、社会保険に加入することには将来の年金が増えるというメリットもあります。

そのため、106万円を超えるかどうかは、今の手取りだけでなく、将来の生活保障も考えて判断することが大切です。

また、年収106万円を超えると手取りが減る可能性があるため、年収が120万円以上になる見込みがない場合は壁を超えない方が良いでしょう。

逆に、年収が120万円以上になるならば、社会保険料を払っても手取りが増える可能性が高いので、壁を気にせず働く方が得です。

年収130万円の壁とは

年収130万円の壁は、配偶者が扶養に入るかどうかに関係する重要なラインです。

年収が130万円を超えると、配偶者の扶養から外れなければなりません。

扶養から外れると、自分で健康保険料や年金を支払う必要が生じるため、負担が大きくなります。

そのため、収入が増えたとしても、その負担によって手取りが減少することがよくあります。

家族全体の収入と支出のバランスを考えながら、働く時間や収入を調整することが重要です。

また、扶養から外れると健康保険の手続きなどが必要になり、時間や手間もかかります。

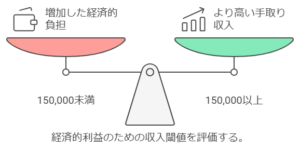

年収130万円を超えた場合、年収が150万円以上稼げないと扶養から外れた分の負担をカバーできず、手取りが減ってしまう可能性があります。

しかし、年収が150万円以上であれば、扶養から外れることで増える負担を十分にカバーし、手取りも増える可能性が高くなります。

そのため、年収が150万円以上稼げるなら、壁を超えることも前向きに考えた方が良いでしょう。

年収150万円が損益分岐点である理由

年収150万円が損益分岐点である理由は、扶養から外れた際に発生する健康保険料や年金の負担が年間でおよそ20万円以上になることが挙げられます。

年収が130万円を少し超えるだけでは、この負担をカバーできるほど手取りは増えません。

しかし、年収が150万円以上になると、扶養から外れることで増える負担をカバーし、手取りも増やすことができます。

つまり、年収150万円を超えたときが、手取り額が再び増えるタイミングになるのです。

各年収の壁を超えるとどうなるのか?

次に、年収103万円、106万円、130万円の壁を超えるとどのような影響があるのかを見ていきましょう。以下の表を見てください。

| 年収の壁 | 影響 | 増える負担 |

|---|---|---|

| 103万円の壁 | 所得税が発生 | 所得税を支払う |

| 106万円の壁 | 社会保険加入 | 健康保険・年金の負担 |

| 130万円の壁 | 扶養から外れる | 健康保険・年金の負担増 |

この表からもわかるように、年収が増えると負担も増えます。

壁の近くで働くときには、収入と負担をしっかり比較することが大切です。

また、どのタイミングで手取りが減るのかをシミュレーションして、自分にとって一番有利な働き方を見つけることが大事です。

年収別にどれくらい損をするのか

年収の壁を超えると、どれくらい損をするのか気になるところです。

例えば、年収106万円を超えると、社会保険料として年間約15万円の負担が増えます。

そのため、年収が106万円から115万円に増えたとしても、手取りはあまり増えないか、逆に減ることもあります。

同じように、年収130万円を超えると、扶養から外れることで健康保険や年金の負担が年間20万円以上増えます。

年収が増えても、必ずしも手取りが増えるとは限りません。

また、扶養控除も受けられなくなるため、家族全体の手取り額にも影響があります。

そのため、年収の壁を超えるときには、増える負担と得られる利益をバランスよく考えることが重要です。

どう対策すれば良いのか?

これらの年収の壁をうまく超えるためには、事前に計画を立てることが重要です。

例えば、年収を壁の手前で抑えることで税金や社会保険料の負担を軽くする方法があります。

この方法なら、手取りの減少を抑えながら収入を確保できます。

また、扶養から外れる場合には、自分で社会保険料を支払う分をカバーできるように年収をさらに増やすことも一つの方法です。

この場合、働く時間を増やして年収を大きく増やすことで、壁を超えた後でも手取りがしっかり増えるようにすることが大事です。

例えば、年収を150万円以上にすることで、扶養から外れたときの負担をカバーしつつ、手取りを増やすことができ、さらに、社会保険に加入することで将来の年金を増やすことも考えるべきです。

長い目で見れば、社会保険料の支払いは将来の生活保障に対する投資ともいえます。

短期的な手取りの減少に目を向けるだけでなく、長期的なメリットも考慮して決めることが大切です。

まとめ

年収103万円、106万円、130万円の壁は、それぞれ税金や社会保険に関わる重要なポイントです。 これらの壁を超えると負担が増えますが、正しい知識を持ち計画的に対応することで、手取りを増やし、家計の安定を図ることができます。

年収の壁について理解し、賢く対応することで、より効率的な働き方を選べます。

たとえば、社会保険に加入して将来の年金を増やし、短期的な負担を長期的な利益に変えることも一つの方法です。

次のステップとして、自分や家族の働き方を見直し、年収の壁を考えた最適な選択をしてみてください。

これにより、壁を超えたときの負担を最小限にしながら、家族全体の経済的な安定を保つことができます。

年収の壁を乗り越える方法はたくさんあります。

自分に合った方法を見つけ、それを実行することが成功へのカギです。

無理なく働きながら、将来のために備えるためにも、しっかり計画を立てることが大切です。